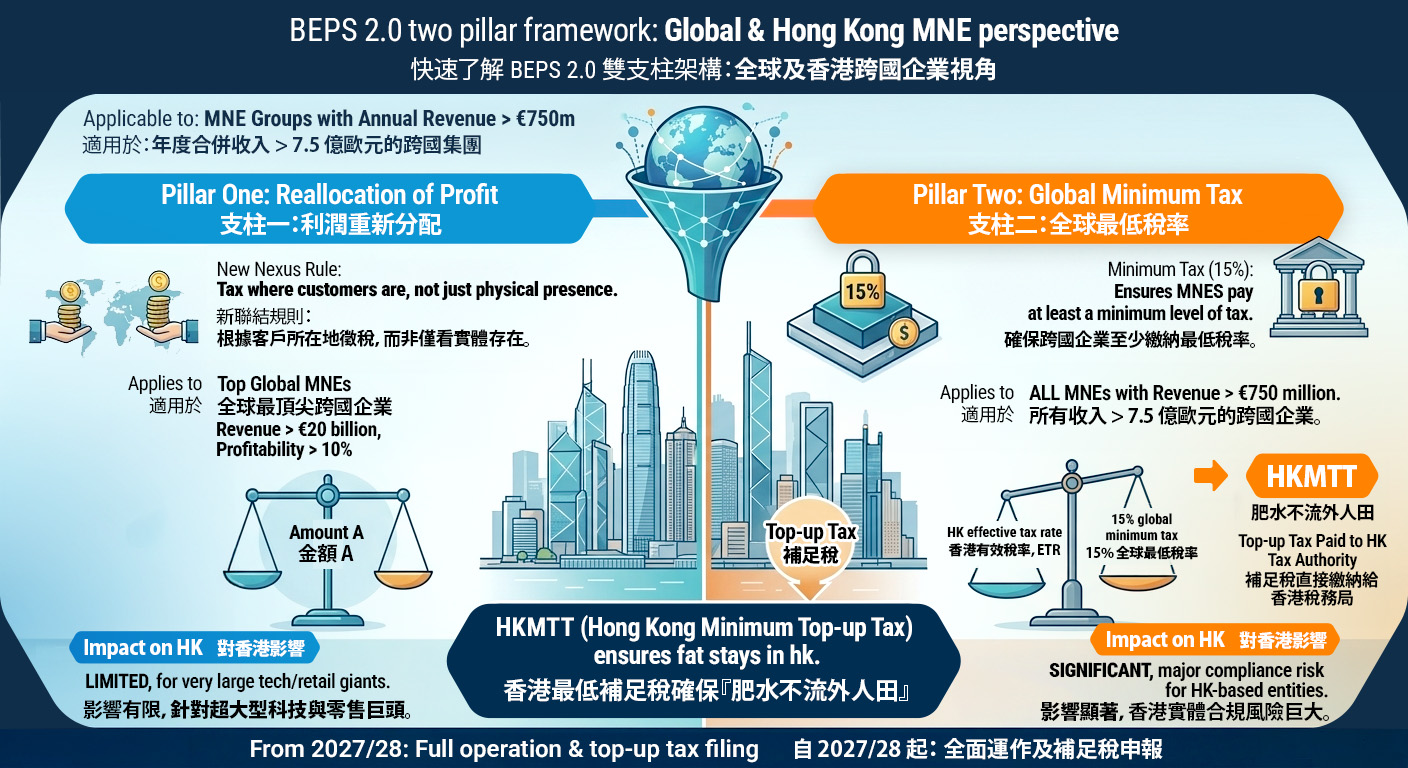

自香港特区政府正式将 OECD 支柱二(Pillar Two)及香港最低补足税(HKMTT)条例刊宪通过以来,跨国企业(MNE)在香港的税务合规格局已发生根本性转变。

根据最新规定,凡是年度合并收入达到 7.5 亿欧元 或以上的跨国企业集团,在香港的财政年度(自 2025 年 1 月 1 日或之后开始)所得的利润,均须符合 15% 的全球最低税率 标准。随着税务局“支柱二网站(Pillar Two Portal)”正式启用,首批符合资格的企业已陆续提交首份补足税通知。而到了 2027/28 课税年度,整个机制更将进入全面运作与首次补足税报税表结算的关键阶段!

然而,我们在协助香港本地企业进行系统对接时发现一个巨大的隐忧:许多在香港营运、但核心采用中国大陆会计系统(如金蝶 Kingdee、用友 Yonyou、浪潮 Inspur 等)的跨国集团,其现有系统根本无法应对 HKMTT 的复杂数据抓取要求!

今天,我们将深入剖析:BEPS 2.0 新政下,大陆 ERP 系统到底面临哪些“水土不服”的合规痛点?企业又该如何自救?

什么是香港最低补足税(HKMTT)与 BEPS 2.0?

在进入系统分析前,我们先用一张图快速了解这场被称为国际税法三十年来最大变革的架构:

简而言之,BEPS 2.0 支柱二 旨在终结各国的“低税逐底竞争”。过去许多企业利用香港的“地域来源征税原则(Offshore Income Exemption)”实现海外利润豁免或极低税率。在新政下,只要企业在港的有效税率(Effective Tax Rate, ETR)低于 15%,差额部分就会被课征补足税。

为了实施“肥水不流外人田”,香港政府推出了 HKMTT(香港最低补足税)。既然这笔 15% 的差额横竖都要交,不如直接交给香港税务局。

警报:大陆会计系统在 HKMTT 下的四大“水土不服”

许多内地母公司认为:“我们的 ERP 系统在内地连‘金税四期’、数电发票都能搞定,处理香港区区 15% 的最低税率有何难?”

这是一个极大的误区。内地 ERP 系统的税务模块是围绕中国内地税制(如增值税、企业所得税)设计的。但 HKMTT 计算的 GloBE 收入并非等同于传统的会计利润,它需要极其繁复的税基调整。以下是大陆系统常见的 4 大痛点:

- 会计准则(GAAP)切换与平行记账压力

- 现状:大陆会计系统预设是以中国企业会计准则(ASBE)以及人民币(RMB)为核心架构

- 冲击:HKMTT 要求计算全球反侵蚀税基(GloBE Income)时,必须以最终母公司的合并财务报表准则(通常是 IFRS 国际财务报告准则或 US GAAP)或香港本地准则(HKFRS)为基础。如果系统无法在底层实现完美的“双准则、多币种、平行记账”,香港子公司将面临海量的线下手工调整,出错率极高

- 数据颗粒度(Data Granularity)严重不足HKMTT不是看一个总数,它需要提取高达数百个极度细致的数据点(Data Points)。例如:

- 实质经济活动排除(SBIE):系统必须能精确抽取出香港本地“合资格员工的薪酬(Eligible Payroll)”以及“合资格有形资产(Eligible Tangible Assets)”的账面价值,用作扣减基础

- 递延所得税(Deferred Tax)重新评估:系统必须支持将过去的递延所得税资产/负债,全部以 15% 的法定最低税率进行重估与追溯。

传统大陆系统若没有预先配置这些特定的“细分标签(Tags)”,财务人员根本无法自动导出符合 OECD 标准的报表。

- 过渡期安全港(Safe Harbours)公式无法自动化为了减轻企业负担,OECD 提供了过渡性国别报告安全港(Transitional CbCR Safe Harbour)。企业如果能通过“微量测试”、“有效税率测试”或“常规利润测试”,当期的补足税可视为零。

- 冲击:大陆系统普遍缺乏针对香港及全球 BEPS 2.0 的内置安全港试算公式,企业无法做到实时监控与自动预警

- 跨境数据孤岛与电子申报(GIR)脱节自 2025/26 课税年度起,受涵盖企业在香港已强制执行利得税电子报税。同时,各司法管辖区将开始交换“全球反侵蚀税基资料报表(GIR)”。大陆系统若属于内地自建的封闭式网络,或缺乏与海外主流税务合规软件(如 Vertex, Thomson Reuters)对接的标准 API,将导致香港实体在向集团总部递交数据时出现严峻的断层。

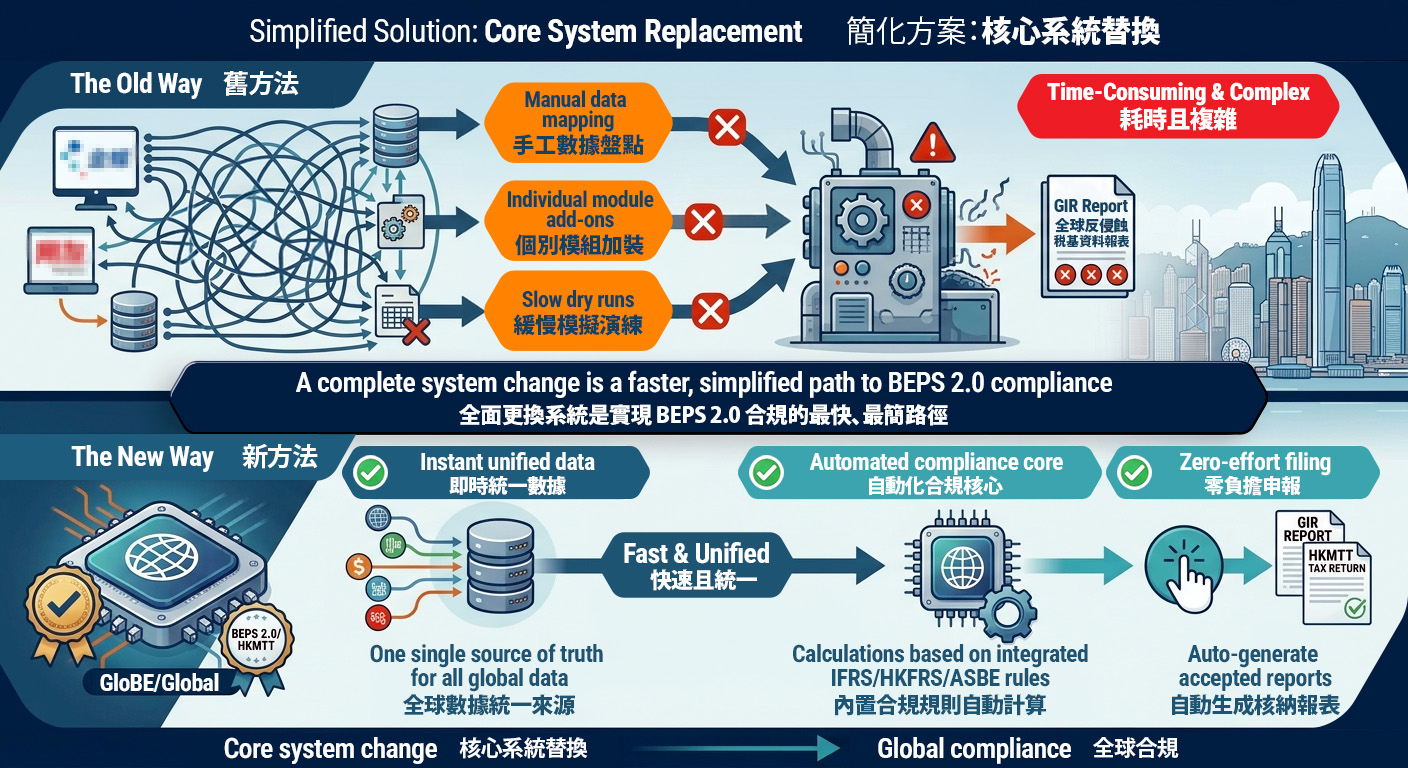

面对 2027/28 全面执行:修补旧系统还是直接“长痛不如短痛”?

既然 2025 和 2026 年度的数据已经在旧系统中产生,面对即将到来的 2027/28 全面运作与首期申报,采用大陆系统的香港企业必须立即做出关键抉择。

过去,许多企业倾向于在现有的大陆系统上进行“优化与修补”,但从实务来看,这条路径往往耗时且极其复杂。

【旧方法(The Old Way):耗时且复杂】

手工数据盘点 ──> 个别模块加装 ──> 缓慢模拟演练 ──> 面临 GIR 申报出错风险 ❌

❌ 旧方法的 3 大合规地雷:

- 手工数据盘点(Manual Data Mapping):需要人手逐一核对会计科目,去识别符合 BEPS 2.0 要求的数据缺口(如员工薪酬、资产账面值),极易出错。

- 个别模块加装(Individual Module Add-ons):在原本专为内地税制设计的系统(如金蝶、用友)上硬加装海外支柱二模块,底层逻辑难以完美兼容,系统对接混乱。

- 缓慢模拟演练(Slow Dry Runs):由于数据分散在不同报表,每次试算都要重新手动导入导出,导致无法及时验证是否能通过“过渡期安全港测试(Safe Harbour Test)”。

✅ 简化方案:全面更换系统(Core System Replacement)才是最快路径

正如以下图表所示,与其在不相容的旧架构上缝缝补补,“核心系统替换”是实现 BEPS 2.0 合规最快、最简单的捷径(The New Way):

新方法带来的 3 大自动化优势:

- 即时统一数据(Instant Unified Data) 直接更换为原生支持全球税务合规的系统,建立“全球数据统一来源(One Single Source of Truth)”,自动将香港实体的 HKFRS 或 IFRS 数据即时对齐,彻底告别手工盘点。

- 自动化合规核心(Automated Compliance Core) 系统内置完整的全球最低税率(15%)与 HKMTT 补足税计算逻辑,自动进行多准则、多币种的税基调整与安全港测试,将复杂的国际税法公式交由系统大脑自动运算。

- 零负担申报(Zero-Effort Filing) 无需再为如何导出符合 OECD 标准的表格而头痛。新系统支持“一键自动生成”符合香港税务局规范的全球反侵蚀税基资讯申报表(GIR)及 HKMTT 本地补足税报报表,直通电子申报门户。

专家建议:在 2026 下半年完成系统汰换与试算

不要等到 2027 年正式申报期,才发现旧系统补丁失效。跨国企业应利用今年(2026年)剩余的时间,评估引入具备 BEPS 2.0/HKMTT 原生合规能力的香港本地化/全球化会计系统,并将 2025 全年度的历史账目导入新系统进行模拟试算(Dry Run),确保在 2027/28 课税年度全面执行时,企业能做到 100% 自动化安全过关!

如果您的企业目前正因使用内地会计系统而对香港 HKMTT 的合规感到焦虑,欢迎联络我们的香港专业会计系统顾问团队。我们拥有丰富的跨境 ERP 改进与香港税务对接经验,能为您量身定制最高效、最稳妥的合规转型方案!