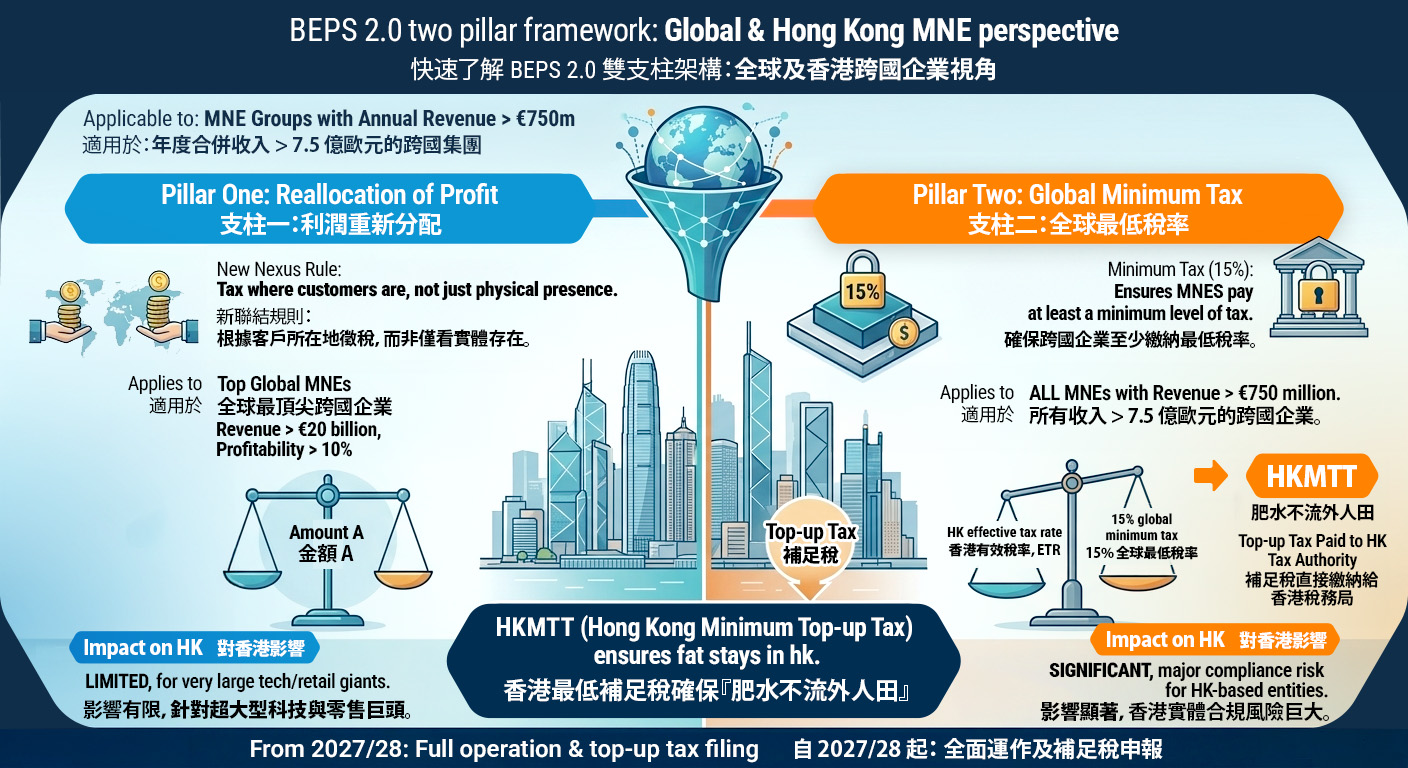

自香港特區政府正式將 OECD 支柱二(Pillar Two)及香港最低補足稅(HKMTT)條例刊憲通過以來,跨國企業(MNE)在香港的稅務合規格局已發生根本性轉變。

根據最新規定,凡是年度合併收入達到 7.5 億歐元 或以上的跨國企業集團,在香港的財政年度(自 2025 年 1 月 1 日或之後開始)所得的利潤,均須符合 15% 的全球最低稅率 標準。隨著稅務局「支柱二網站(Pillar Two Portal)」正式啟用,首批符合資格的企業已陸續提交首份補足稅通知。而到了 2027/28 課稅年度,整個機制更將進入全面運作與首次補足稅報稅表結算的關鍵階段!

然而,我們在協助香港本地企業進行系統對接時發現一個巨大的隱憂:許多在香港營運、但核心採用中國大陸會計系統(如金蝶 Kingdee、用友 Yonyou、浪潮 Inspur 等)的跨國集團,其現有系統根本無法應對 HKMTT 的複雜數據抓取要求!

今天,我們將深入剖析:BEPS 2.0 新政下,大陸 ERP 系統到底面臨哪些「水土不服」的合規痛點?企業又該如何自救?

什麼是香港最低補足稅(HKMTT)與 BEPS 2.0?

在進入系統分析前,我們先用一張圖快速了解這場被稱為國際稅法三十年來最大變革的架構:

簡而言之,BEPS 2.0 支柱二 旨在終結各國的「低稅逐底競爭」。過去許多企業利用香港的「地域來源徵稅原則(Offshore Income Exemption)」實現海外利潤豁免或極低稅率。在新政下,只要企業在港的有效稅率(Effective Tax Rate, ETR)低於 15%,差額部分就會被課徵補足稅。

為了實施「肥水不流外人田」,香港政府推出了 HKMTT(香港最低補足稅)。既然這筆 15% 的差額橫豎都要交,不如直接交給香港稅務局。

警報:大陸會計系統在 HKMTT 下的四大「水土不服」

許多內地母公司認為:「我們的 ERP 系統在內地連『金稅四期』、數電發票都能搞定,處理香港區區 15% 的最低稅率有何難?」

這是一個極大的誤區。內地 ERP 系統的稅務模組是圍繞中國內地稅制(如增值稅、企業所得稅)設計的。但 HKMTT 計算的 GloBE 收入並非等同於傳統的會計利潤,它需要極其繁複的稅基調整。以下是大陸系統常見的 4 大痛點:

- 會計準則(GAAP)切換與平行記賬壓力

- 現狀:大陸會計系統預設是以中國企業會計準則(ASBE)以及人民幣(RMB)為核心架構

- 衝擊:HKMTT 要求計算全球反侵蝕稅基(GloBE Income)時,必須以最終母公司的合併財務報表準則(通常是 IFRS 國際財務報告準則或 US GAAP)或香港本地準則(HKFRS)為基礎。如果系統無法在底層實現完美的「雙準則、多幣種、平行記賬」,香港子公司將面臨海量的線下手工調整,出錯率極高

- 數據顆粒度(Data Granularity)嚴重不足HKMTT 不是看一個總數,它需要提取高達數百個極度細緻的數據點(Data Points)。例如:

- 實質經濟活動排除(SBIE):系統必須能精確抽取出香港本地「合資格員工的薪酬(Eligible Payroll)」以及「合資格有形資產(Eligible Tangible Assets)」的賬面價值,用作扣減基礎

- 遞延所得稅(Deferred Tax)重新評估:系統必須支援將過去的遞延所得稅資產/負債,全部以 15% 的法定最低稅率進行重估與追溯。

傳統大陸系統若沒有預先配置這些特定的「細分標籤(Tags)」,財務人員根本無法自動導出符合 OECD 標準的報表。

- 過渡期安全港(Safe Harbours)公式無法自動化為了減輕企業負擔,OECD 提供了過渡性國別報告安全港(Transitional CbCR Safe Harbour)。企業如果能通過「微量測試」、「有效稅率測試」或「常規利潤測試」,當期的補足稅可視為零。

- 衝擊:大陸系統普遍缺乏針對香港及全球 BEPS 2.0 的內置安全港試算公式,企業無法做到實時監控與自動預警

- 跨境數據孤島與電子申報(GIR)脫節自 2025/26 課稅年度起,受涵蓋企業在香港已強制執行利得稅電子報稅。同時,各司法管轄區將開始交換「全球反侵蝕稅基資料報表(GIR)」。大陸系統若屬於內地自建的封閉式網絡,或缺乏與海外主流稅務合規軟件(如 Vertex, Thomson Reuters)對接的標準 API,將導致香港實體在向集團總部遞交數據時出現嚴峻的斷層。

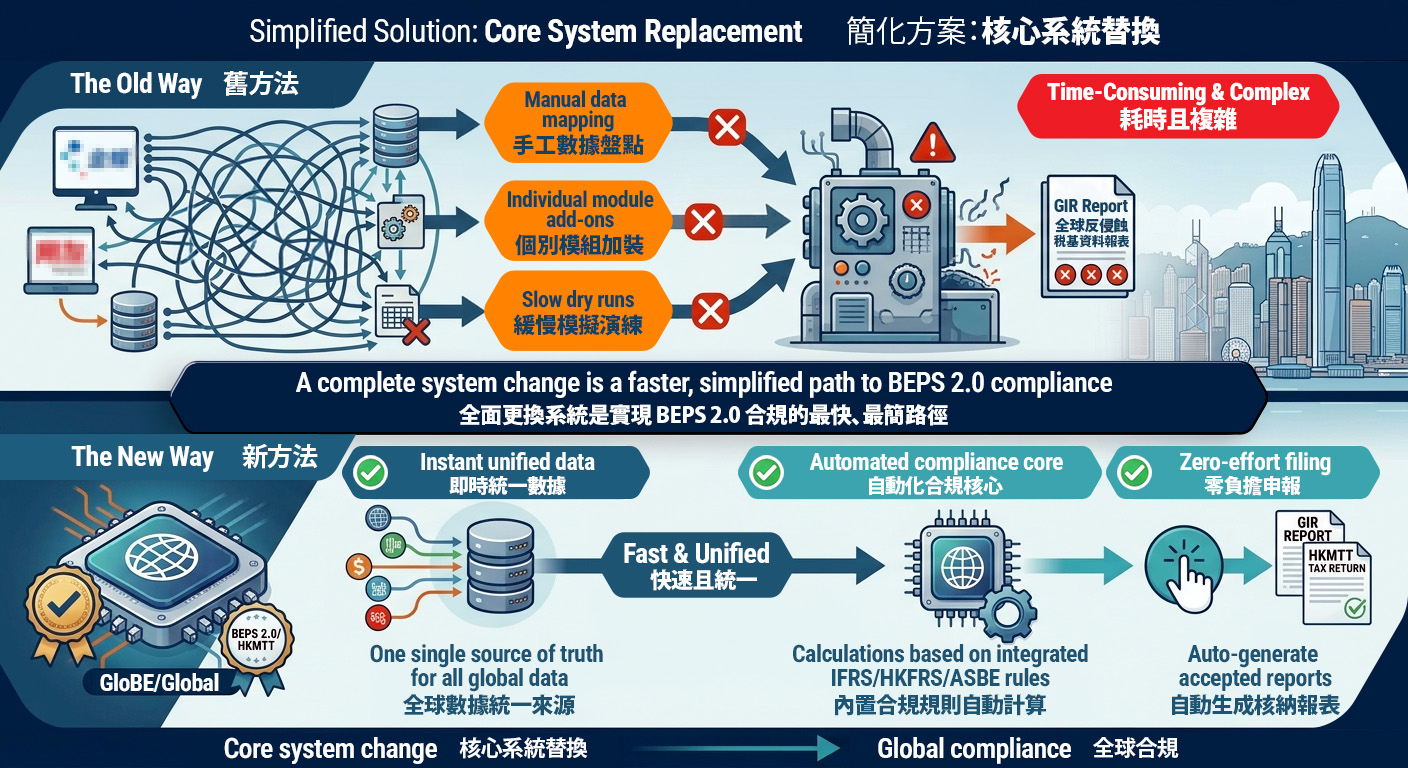

面對 2027/28 全面執行:修補舊系統還是直接「長痛不如短痛」?

既然 2025 和 2026 年度的數據已經在舊系統中產生,面對即將到來的 2027/28 全面運作與首期申報,採用大陸系統的香港企業必須立即做出關鍵抉擇。

過去,許多企業傾向於在現有的大陸系統上進行「優化與修補」,但從實務來看,這條路徑往往耗時且極其複雜。

【舊方法(The Old Way):耗時且複雜】

手工數據盤點 ──> 個別模組加裝 ──> 緩慢模擬演練 ──> 面臨 GIR 申報出錯風險 ❌

❌ 舊方法的 3 大合規地雷:

- 1. 手工數據盤點(Manual Data Mapping):需要人手逐一核對會計科目,去識別符合 BEPS 2.0 要求的數據缺口(如員工薪酬、資產賬面值),極易出錯。

- 2. 個別模組加裝(Individual Module Add-ons):在原本專為內地稅制設計的系統(如金蝶、用友)上硬加裝海外支柱二模組,底層邏輯難以完美兼容,系統對接混亂。

- 3. 緩慢模擬演練(Slow Dry Runs):由於數據分散在不同報表,每次試算都要重新手動導入導出,導致無法及時驗證是否能通過「過渡期安全港測試(Safe Harbour Test)」。

✅ 簡化方案:全面更換系統(Core System Replacement)才是最快路徑

正如以下圖表所示,與其在不相容的舊架構上縫縫補補,「核心系統替換」是實現 BEPS 2.0 合規最快、最簡單的捷徑(The New Way):

新方法帶來的 3 大自動化優勢:

- 即時統一數據(Instant Unified Data) 直接更換為原生支援全球稅務合規的系統,建立「全球數據統一來源(One Single Source of Truth)」,自動將香港實體的 HKFRS 或 IFRS 數據即時對齊,徹底告別手工盤點。

- 自動化合規核心(Automated Compliance Core) 系統內置完整的全球最低稅率(15%)與 HKMTT 補足稅計算邏輯,自動進行多準則、多幣種的稅基調整與安全港測試,將複雜的國際稅法公式交由系統大腦自動運算。

- 零負擔申報(Zero-Effort Filing) 無需再為如何導出符合 OECD 標準的表格而頭痛。新系統支援「一鍵自動生成」符合香港稅務局規範的全球反侵蝕稅基資訊申報表(GIR)及 HKMTT 本地補足稅報報表,直通電子申報門戶。

專家建議:在 2026 下半年完成系統汰換與試算

不要等到 2027 年正式申報期,才發現舊系統補丁失效。跨國企業應利用今年(2026年)剩餘的時間,評估引入具備 BEPS 2.0/HKMTT 原生合規能力的香港本地化/全球化會計系統,並將 2025 全年度的歷史帳目導入新系統進行模擬試算(Dry Run),確保在 2027/28 課稅年度全面執行時,企業能做到 100% 自動化安全過關!

如果您的企業目前正因使用內地會計系統而對香港 HKMTT 的合規感到焦慮,歡迎聯絡我們的香港專業會計系統顧問團隊。我們擁有豐富的跨境 ERP 改進與香港稅務對接經驗,能為您量身定制最高效、最穩妥的合規轉型方案!